19 November, 2021

Por: María Ximena Valdés Luna. Socia principal y gerente administrativa Valdés Abogados Aslabor & David Camilo Corredor Correa Abogado Valdés Abogados ASLABOR

Mediante la expedición de la Resolución 0013 de 2021, la DIAN implementó la obligatoriedad para los empleadores de usar el documento Soporte de Pago de Nómina Electrónica a partir de este año 2021. Con la nómina electrónica, se busca mejorar el control fiscal de los impuestos que se derivan de una relación laboral, legal o reglamentaria, dado que bajo este mecanismo queda el registro de los costos y deducciones en el impuesto sobre la renta y complementarios, e impuestos descontables del IVA, que eventualmente debe aplicar el empleador respecto de cada trabajador.

La nómina electrónica corresponde a un documento digital, que entra a reemplazar la habitual nómina de trabajadores que tenía cada empleador, y debe estar compuesta, de manera general, por las sumas devengadas por el trabajador por concepto de salario, por los valores deducidos por el empleador por conceptos laborales y tributarios, y naturalmente, por el valor total de la diferencia de las anteriores sumas.

Todo lo anterior se tiene que materializar mediante un archivo XML bajo una estructura específica dispuesta por la DIAN, entidad que, una vez enviado el documento por el empleador, entra a evaluar el cumplimiento de todos requisitos, y emite una aceptación o rechazo del mismo.

Con la nómina electrónica, además de mejorarse el control fiscal por parte de la DIAN, se busca unificar los parámetros de la nómina tradicional en un documento digital común para todos los empleadores; además se optimizarán los espacios físicos que se usaban para el archivo de los documentos de nómina, pues los soportes respectivos quedarán archivados en la nube, lo cual adicionalmente, reduce el riesgo de eventuales pérdidas de los soportes de nómina.

Tanto el empleador como el trabajador tendrán la posibilidad de acceder a la respectiva información en cualquier momento y se facilitará la posibilidad de generar datos y estadísticas del panorama salarial del empleador, de manera automática, por tratarse de un registro digital.

Es importante mencionar que todos los empleadores están obligados a generar la nómina electrónica, ya sean personas jurídicas o naturales, por lo que, sin importar el número de trabajadores que tengan a cargo, los empleadores tendrán que implementar el documento Soporte de Pago de Nómina Electrónica.

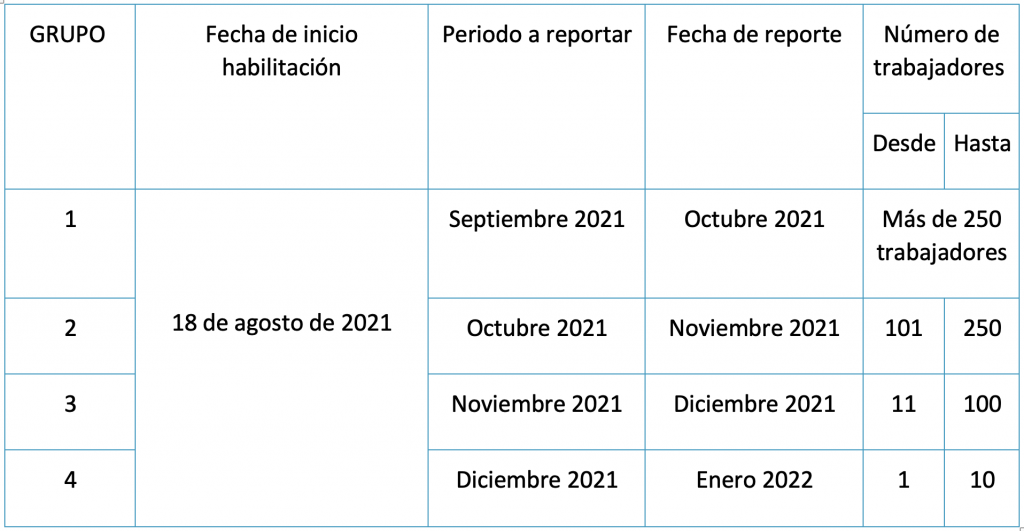

Las fechas límite para la implementación de este mecanismo electrónico dependen del número de trabajadores que se tenga vinculado, por lo que a continuación señalamos el cronograma respectivo, contenido en la Resolución 00063 del 30 de julio de 2021:

Ahora, dentro de los parámetros del documento que definió la DIAN, se encuentra que la nómina electrónica debe contener la siguiente información:

Finalmente, los empleadores deben tener en cuenta que la nómina electrónica se debe presentar dentro de los 10 primeros días de cada mes, por lo que es recomendable consolidar la liquidación de la nómina con suficiente anticipación, para no incurrir en incumplimientos.

Finalmente, es de anotar que el documento de Soporte de Pago de Nómina Electrónica se debe generar y transmitir para validación de la DIAN, de forma independiente, por cada uno de los trabajadores, informando el valor correspondiente a los gastos laborales y tributarios mensuales.

Como suele suceder con los mecanismos que representan novedades en materia de gestión del recurso humano, es previsible que esta novedad de nómina electrónica, ocasione desafíos a las empresas, especialmente en lo relacionado con los pagos constitutivos y no constitutivos de salario, y sus respectivos reportes para efectos de las liquidaciones y aportes a la seguridad social y parafiscales. Por lo anterior, como es nuestra costumbre, les recordamos que estamos a disposición para estudiar cada caso y orientar las acciones a seguir, con miras a evitar y superar eventuales contingencias.